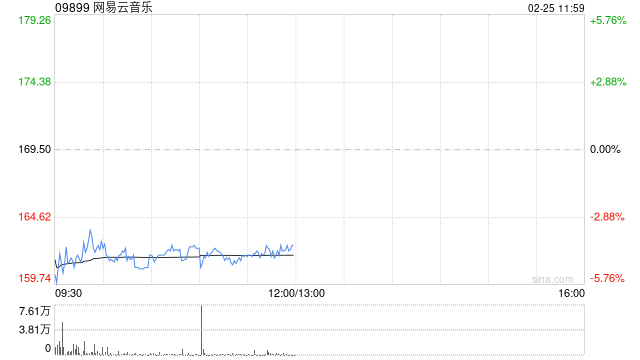

招银国际:维持网易云音乐“买入”评级 升目标价至202.5港元

10

招银国际发布研报称,维持网易云音乐(09899)“买入”评级,目标价由115港元升至202.5港元。基于严谨的开支控制及稳健的毛利率扩张,该行上调公司2025至2026财年盈利预测8至13%。

招银国际指,云音乐公布2024财年业绩,收入同比增长1%至79.5亿元人民币,符合市场预期;经调整净利润同比增长108%至17亿元人民币,超出一致预期20%,主要因为线上音乐业务盈利能力的提升和有效的开支控制。展望2025财年,公司将继续专注于改善用户体验,以释放长期增长机会。

最新文章

国家医保局:要加快推进药品追溯码全流程、全量采集和全场景应用

2025-02-25

凯撒文化财务造假被处罚 投资者索赔征集进行中

2025-02-25

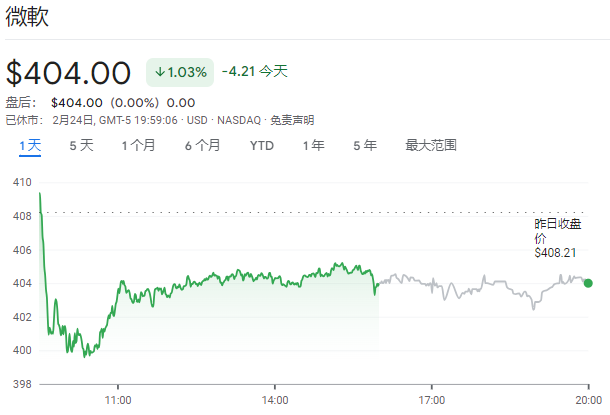

“退租数据中心”传闻引热议,微软罕见回应,高盛力挺!AI资本支出盛宴已近尾声?

2025-02-25

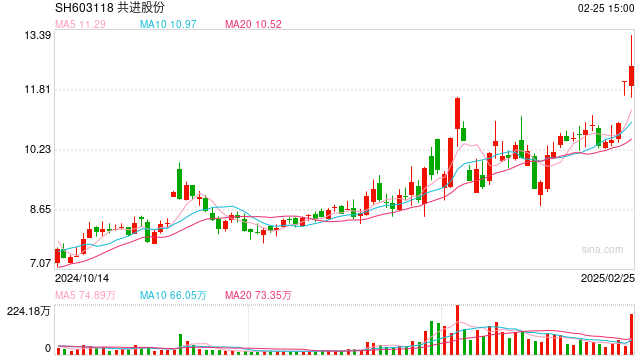

共进股份财务乱象背后 内控短板如何破局?

2025-02-25

2024年证券公司承销539只科技创新债券 合计金额6136.86亿元

2025-02-25

发表评论